L’imposition des sociétés en Suisse VS en Françe

L’imposition des sociétés est un élément clé à considérer lors du choix du pays d’implantation d’une entreprise. La Suisse et la France présentent des régimes fiscaux très différents, qui influencent la rentabilité et la compétitivité des sociétés.

Dans cet article, nous analysons en détail l’imposition des sociétés en Suisse et en France, en nous concentrant sur les formes juridiques les plus courantes :

la SARL (Société à Responsabilité Limitée) et la SA (Société Anonyme). Nous vous aiderons à comprendre quel modèle est le plus intéressant en fonction de vos objectifs.

Introduction à l’imposition des sociétés

L’imposition société en Suisse et en France repose sur des principes différents, notamment en termes de taux, de bases imposables, et de modalités de calcul. Le choix du pays d’implantation peut donc avoir un impact significatif sur la fiscalité globale de l’entreprise, sa trésorerie, et sa capacité d’investissement.

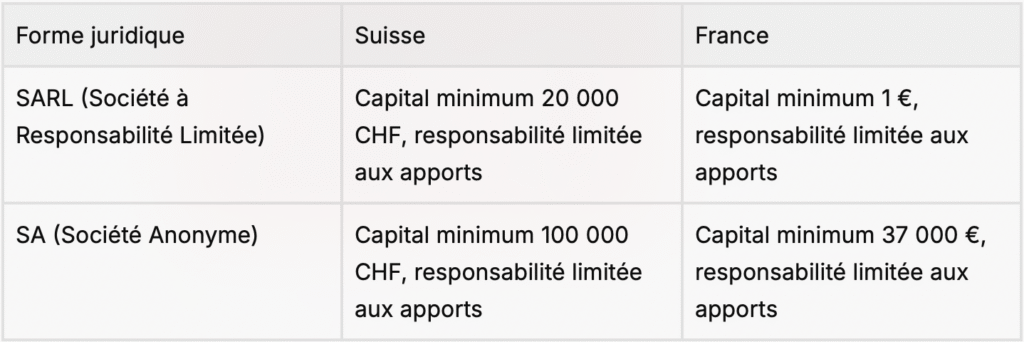

Les formes juridiques : SARL et SA en Suisse et en France

Avant d’aborder les aspects fiscaux, il est important de rappeler les caractéristiques des deux principales formes juridiques concernées.

Ces deux formes sont adaptées aussi bien aux PME qu’aux grandes entreprises, mais leurs contraintes et leur fiscalité varient selon le pays.

Imposition société en Suisse

Taux d’imposition sur les bénéfices

En Suisse, l’imposition des sociétés combine plusieurs niveaux :

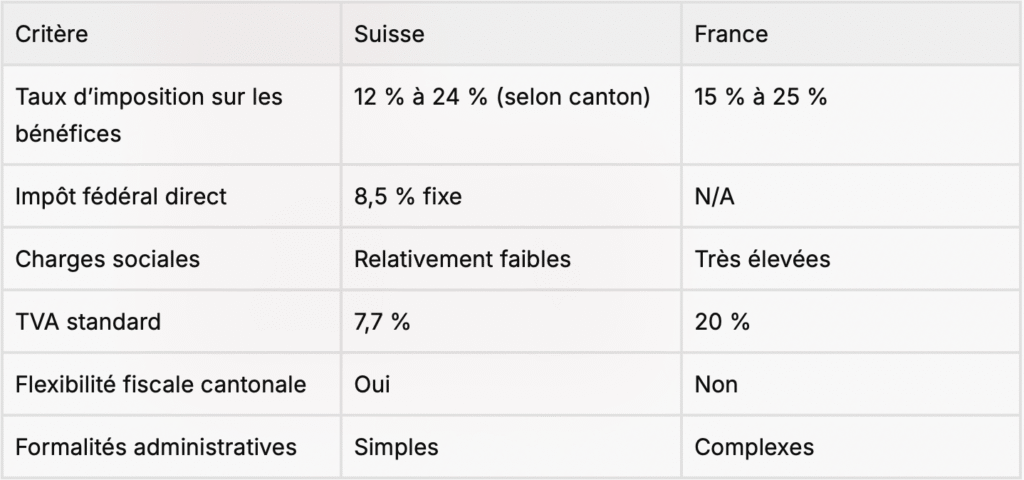

- Impôt fédéral direct : taux fixe de 8,5 % sur le bénéfice net.

- Impôts cantonaux et communaux : varient selon le canton, généralement entre 11 % et 21 %.

Le taux effectif global (fédéral + cantonal + communal) se situe donc généralement entre 12 % et 24 %, selon la localisation.

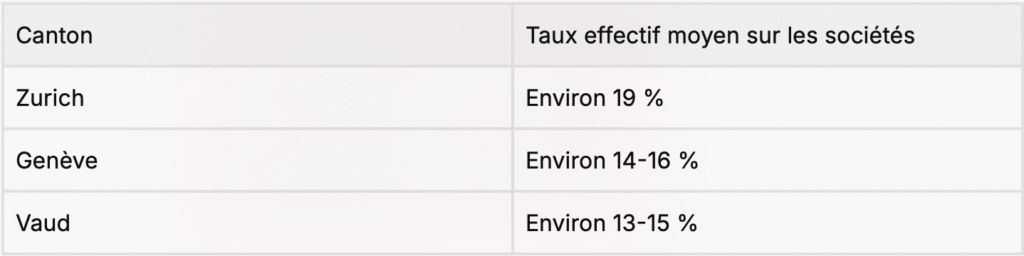

Impôts cantonaux et fédéraux

La Suisse est un État fédéral, ce qui signifie que chaque canton peut fixer son propre taux d’imposition. Par exemple :

Cette variabilité permet aux entreprises de choisir un canton fiscalement attractif.

Taxe sur la valeur ajoutée (TVA)

La TVA standard en Suisse est de 7,7 %, avec des taux réduits pour certains biens et services (2,5 % ou 3,7 %).

Imposition société en France

Impôt sur les sociétés (IS)

En France, l’impôt sur les sociétés est calculé de manière progressive :

Le taux normal est passé à 25 % depuis 2022, ce qui reste supérieur à la moyenne suisse.

Cotisations sociales et autres taxes

En France, les charges sociales sur les salaires sont élevées, pouvant représenter jusqu’à 45 % du salaire brut, ce qui alourdit le coût global de l’entreprise.

TVA en France

Le taux standard de TVA est de 20 %, avec des taux réduits à 10 %, 5,5 % et 2,1 % selon les produits et services.

Comparaison détaillée entre Suisse et France

Quel modèle choisir pour une SARL ?

Pour une SARL, la Suisse présente plusieurs avantages fiscaux :

- Taux d’imposition généralement plus bas, surtout dans certains cantons.

Moins de charges sociales sur les salaires. Formalités plus légères.

En revanche, la France offre un taux réduit de 15 % sur les premiers bénéfices, ce qui peut être intéressant pour les très petites SARL.

Quel modèle choisir pour une SA ?

La SA, souvent utilisée pour des projets plus importants, bénéficie en Suisse d’une imposition attractive, notamment grâce à la flexibilité cantonale. La France impose la SA de façon plus lourde, avec un taux normal d’IS à 25 % et des charges sociales élevées.

Conclusion

L’imposition société en Suisse est généralement plus avantageuse que celle en France, en particulier pour les SARL et SA, grâce à des taux d’imposition plus bas, une fiscalité cantonale attractive et des charges sociales réduites. Cependant, le choix dépend aussi d’autres facteurs comme le marché, la proximité des clients, et les exigences réglementaires. Pour une optimisation fiscale, la Suisse est souvent privilégiée, surtout dans les cantons à faible taux.